- Het gaat financieel niet goed met de Nederlandse zorgsector.

- Het gemiddelde rendement van zorgaanbieders is in 2022 bijna gehalveerd, het aantal aanbieders in de rode cijfers is meer dan verdubbeld.

- Bankafspraken die niet worden nagekomen zijn meer regel dan uitzondering en het aantal zorgaanbieders in bijzonder beheer is fors toegenomen.

Dit alles blijkt uit de meest recente Barometer Nederlandse Gezondheidszorg, samengesteld door advies- en accountancyfirma EY. Hierin wordt, op basis van de jaarverslagen van zorgaanbieders over 2022 en zoals die tot en met juli 2023 in DigiMV zijn gedeponeerd, een analyse gemaakt van de financiële resultaten van 785 zorgaanbieders actief in Nederland. Dit zijn er meer dan een jaar eerder (764), ondanks dat een aantal zorgaanbieders uitstel van deponering heeft aangevraagd als gevolg van hun financiële situatie. De 785 onderzochte zorgaanbieders zijn samen goed voor bijna € 79,5 miljard aan bedrijfsopbrengsten.

Aflopen compensatiemaatregelen

Volgens Rob Leensen, partner bij EY en één van de initiatiefnemers van de Barometer, zijn de vooruitzichten nog zorgelijker. “Ziekenhuizen hielden het hoofd in 2022 nog goed boven water. Maar de geestelijke gezondheidszorg en de langdurige zorg hadden het zwaar te verduren door de invoering van het zorgprestatiemodel en de vervallen compensatie voor leegstand. Ook binnen alle sub-sectoren van de zorg zien we grotere verschillen dan ooit tevoren. In 2020 en 2021 werden die verschillen nog financieel gecompenseerd, in 2022 waren deze regelingen aflopend. En als de zorgactiviteiten dan nog niet op het niveau zijn van voor corona, dan legt dat pijnlijke verschillen bloot die over 2023 alleen maar groter zullen worden.”

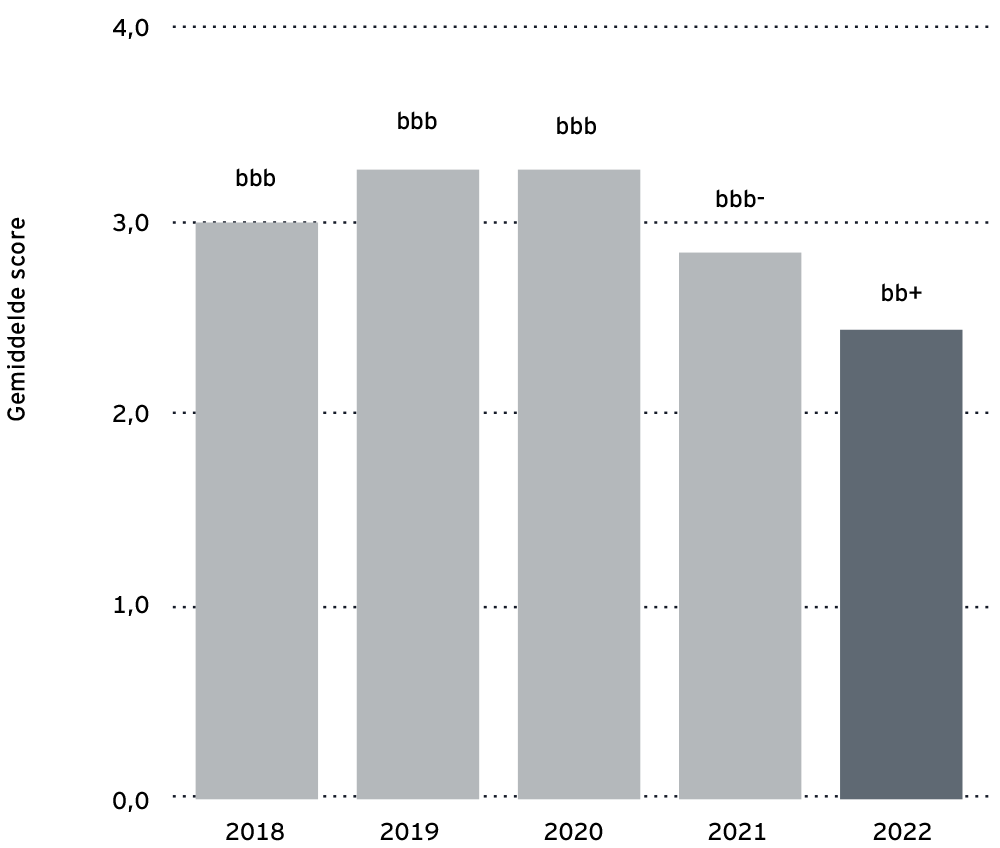

Rating

Ratingscore daalt met bb+ tot onder het niveau van ‘kredietwaardigheid’

Kredietwaardigheid verder gedaald

De rating voor de Nederlandse gezondheidszorg zakt voor het eerst onder het niveau van kredietwaardigheid. In het derde coronajaar was er een gemiddelde rating van bb+. Dat is lager dan de rating van het tweede (bbb-) en het eerste coronajaar (bbb). “Het is duidelijk dat corona een enorme impact heeft gehad op de kredietwaardigheid”, stelt Ralph Poulssen, associate partner en samen met Leensen initiatiefnemer van de Barometer. “Slechtere financiële prestaties en recordhoogtes op de personele kengetallen zijn daar debet aan. Bij een bb+ rating zijn minder investeerders geïnteresseerd in het verstrekken van financiering. Zij vertalen de toegenomen risico’s in hogere tarieven en minder gunstige voorwaarden, oplopend tot speculatieve niveaus. Overigens halen de meeste sub-sectoren over 2022 nog wel gemiddeld minimaal een bbb- rating (investment grade), maar het gemak waarmee elke individuele zorgaanbieder tegen acceptabele voorwaarden geld kon aantrekken, is verleden tijd.”

Poulssen: “kijkend naar de verdeling over de provincies zien we een opvallende ontwikkeling. Waar in het voorafgaande jaar nog acht provincies minimaal een a rating behaalden, zijn dat er nu vijf. Alleen Friesland, Groningen, Noord-Holland, Overijssel en Zeeland zijn in staat geweest om de a rating te behouden. De overige provincies deden één of twee stapjes terug in de rating. Het zal niet zonder reden zijn dat de hoogste ratings worden gehaald door provincies die zich in de uiterste hoeken van ons land bevinden. Kennelijk is de concurrentiepositie daar beter. Dit beeld wordt versterkt door Utrecht, de meest centrale provincie die de laagste rating behaalde. Hierbij merken we op dat de ratings per provincie (als ongewogen gemiddelde) doorgaans hoger zijn dan de ratings per sector (als gewogen gemiddelde). Hieruit is af te leiden dat de grotere zorgaanbieders doorgaans een lagere rating hebben.”

“In de verdeling over de sub-sectoren zien we geen grote verschuivingen. Wel leveren bijna alle sub-sectoren één tot wel drie notches in ten opzichte van een jaar eerder. Alleen de zelfstandige behandelcentra weten een notch te winnen en scharen zich nu ook in de a-categorie. Het rijtje sub-sectoren dat minimaal een rating a scoort, daalt van vijf naar drie: UMC’s, ZBC’s en RIBW’s. De UMC’s en de RIBW’s danken deze rating niet aan hun resultaten over 2022, maar vooral aan hun sterke vermogenspositie uit het verleden. Nieuw in 2022 zijn sub-sectoren met een bb+ rating, de algemene ziekenhuizen en de geestelijke gezondheidszorg.”

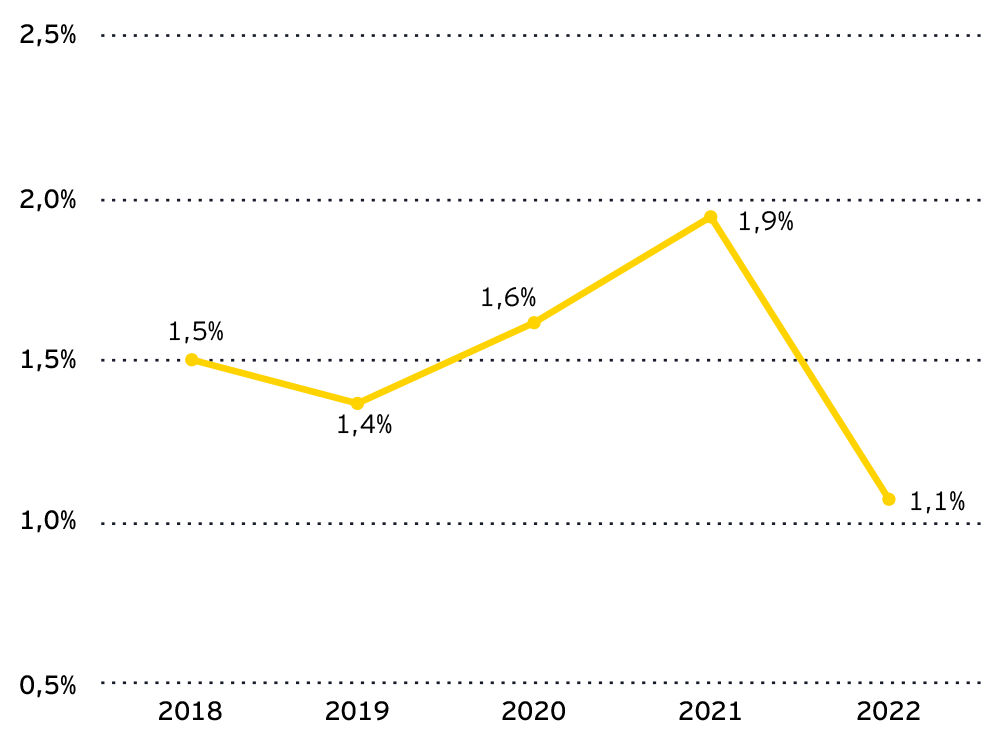

Rendement nadert kritische grens

Het gemiddelde rendement is in 2022 met 0,8%-punt gedaald, van 1,9% naar 1,1%. Volgens Rob Leensen zijn opdrogende compensatieregelingen in het door omikron geteisterde coronajaar hier debet aan. “Wij verwachten dat de zorgaanbieders met uitstel van deponering het gemiddelde nog verder zullen laten dalen mogelijk tot onder de 1,0%. Hiermee is er sprake van een halvering van het rendement en het laagste rendement van het afgelopen decennium, als we boekjaar 2016 buiten beschouwing laten. In dat jaar moest de sector een eenmalige last verwerken vanwege de nabetaling van de onregelmatigheidstoeslag over verlofdagen en kwam het rendement net onder de 1,0% uit.”

Rendement

Rendement halveert bijna en komt uit op 1,1%; het laagste niveau in tien jaar tijd

“Criticasters zullen zeggen dat het 3-jaarsgemiddelde over de coronajaren (2020-2022) nog steeds 1,5% is en daarmee in lijn met het rendement van de jaren ervoor. Helemaal waar, maar de beweging die we in 2022 zien is radicaal en voorspelt weinig goeds voor 2023 – zeker als dan alle compensatieregelingen verleden tijd zijn. Daar waar vooral de langdurige zorg in 2022 nog heeft geprofiteerd van een volledige compensatie van de personele meerkosten is dat in 2023 niet meer het geval. Wij verwachten dan ook een verdere daling van het rendement over heel 2023.”

“Deze constatering kunnen we kracht bijzetten met getallen over het aantal zorgaanbieders in de rode cijfers. Dat aantal is in 2022 verdubbeld ten opzichte van 2021. In de geestelijke gezondheidszorg en de ouderenzorg is zelfs sprake van een stijging met een factor 2,5. Met name zorgaanbieders met onderbezetting worden hard geraakt. Ook het aantal aanbieders met doorbreking van financiële convenanten en in bijzonder beheer is in 2022 fors toegenomen. Zorgaanbieders met DSCR-afspraken voldeden vaak nog wel maar instellingen met EBITDA-afspraken veelal niet. Na de donkere wolken van een jaar eerder is in 2022 de bliksem op verschillende plaatsen ingeslagen”, aldus Leensen.

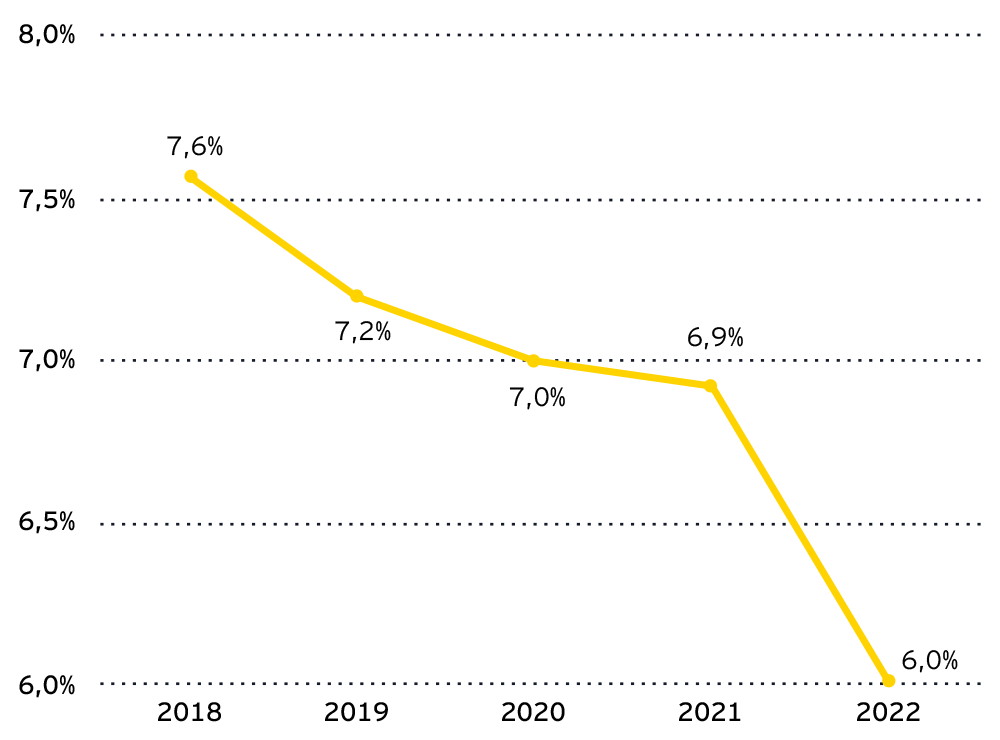

Poulssen: “ook bij de EBITDA zien we dat in de daling een tempoversnelling optreedt: een duidelijke knik in de lijn. Druk op tarieven en hogere personeelskosten – door toename van verzuim en inhuur van externen – zijn daarvoor de belangrijkste oorzaken. Daar waar in voorgaande jaren de daling van de EBITDA nog kon worden opgevangen met lagere kapitaallasten, is dat nu niet meer het geval. De daling van de kapitaallasten vlakt af als gevolg van de stijging van rente, bouwkosten en huren. Het appeltje voor de dorst wordt hierdoor kleiner en de aangekondigde korting op de NHC vanaf 2024 maakt dat verhaal niet beter.”

EBITDA-marge

Daling EBITDA-marge zet versnelling in; EBITDA-convenanten zijn nauwelijks gehaald

“Verder zien we opvallende verschillen. Bijvoorbeeld grote verschillen tussen zorgaanbieders binnen een sub-sector, maar ook grote verschillen tussen de sub-sectoren. In zijn algemeenheid kunnen we zeggen dat de curatieve sub-sectoren (ziekenhuizen, revalidatiecentra en zelfstandige behandelcentra) hun rendement redelijk op peil houden. Natuurlijk zijn er overal stijgingen en dalingen, maar die zijn vaak gering. Anders is dat bij de jeugdzorg en de langdurige zorg, waar de rendementen meer dan 1%-punt en soms wel meer dan 2%-punten dalen. Zo daalde jeugdzorg van 0,7% naar -/- 1,1%, RIBW’s van 2,3% naar 0,2%, gehandicaptenzorg van 2,2% naar 0,7% en ouderenzorg van 2,3% naar 1,0%. Dat leidt tot de conclusie dat de helft van de sub-sectoren ervoor zorgt dat het rendement van de Nederlandse gezondheidszorg halveert in één jaar tijd.”

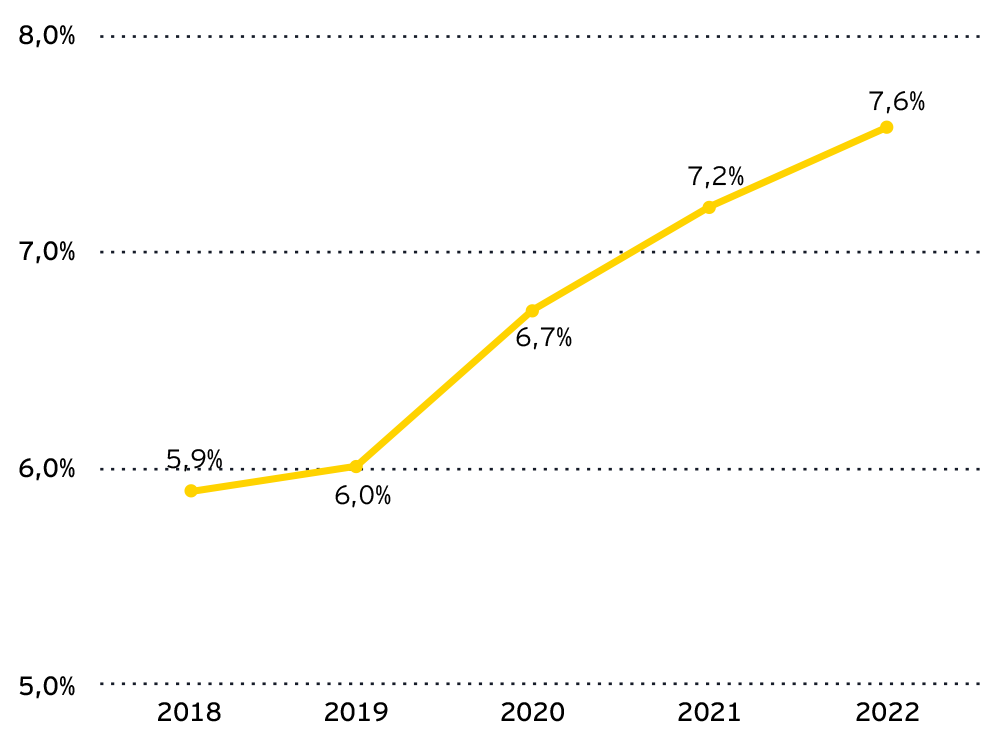

Verzuim en inzet externen op recordhoogte

Het derde coronajaar heeft alle personele kengetallen in de zorg naar recordhoogtes gestuwd. Het verzuim tikt bijna 8% aan, de inzet van externen bijna 9% en één op de 25 zorgbanen is vacant. Leensen: “wat ons betreft zorgelijk, maar het verzuimpercentage valt nog mee in vergelijking met de verzuimcijfers van het eerste kwartaal van 2022. Die varieerden destijds van 10 tot 15 procent. De RIBW’s en de ouderenzorg laten met respectievelijk 9,5% en 9,0% de hoogste verzuimscores zien.“

Verzuim

Toename verzuim naar recordhoogte van 7,6% is geen verrassing vanwege omikron

“Sinds 2018 is het kortdurende verzuim toegenomen van 5,9% naar 7,6%, terwijl 4% de ambitie van menige zorgaanbieder was. Inmiddels zit het werkelijke percentage op bijna het dubbele van het streefcijfer. Elke 1% verzuim kost een aanbieder ongeveer 0,7%-punt EBITDA-marge of rendement.”

Poulssen: “het hogere verzuim heeft direct zijn weerslag op de inzet van externen. Die is in 2022 toegenomen van 7,8% naar 8,7%. Gelukkig zijn in 2022 alle Wlz-gefinancierde zorgaanbieders nog gecompenseerd voor hun hogere verzuim ten opzichte van 2019. Deze regeling is vanaf 2023 beëindigd. Dit betekent dat het verzuim in 2023 terug moet naar het niveau van 2019, anders gaat het – met name de zorgaanbieders in de langdurige zorg – veel geld kosten. Tot slot het aantal vacatures, die nemen beperkt toe van 3,9% naar 4,0% in 2022, met als conclusie dat één op de 25 zorgbanen vacant is.”

“Het hoge verzuim heeft ertoe geleid dat het aantal zorgaanbieders in de rode cijfers is verdubbeld. Maar we zijn er nog niet aangezien ongeveer 25 zorgaanbieders hun jaarrekeningen nog niet hebben gepubliceerd. Wij verwachten dat zij voornamelijk verliezen zullen rapporteren en daardoor het aantal zorgaanbieders met rode cijfers zal uitkomen op ruim 250, een nieuw record. Bijna een derde van alle zorgaanbieders heeft het jaar 2022 dus met verlies afgesloten.”

Bron: EY

De EY Barometer Nederlandse Gezondheidszorg is één van de onderzoeken die EY in Nederland uitvoert naar de stand van zaken binnen bepaalde sectoren. Op deze wijze verschaft EY belangstellenden op basis van feiten relevante inzichten en biedt het gelegenheid tot discussie. Kijk voor meer informatie op EY.com/nl