Slechts een op de zes Nederlanders vindt het acceptabel dat hun bank gepersonaliseerde aanbiedingen stuurt op basis van betaalgegevens. Dat blijkt uit consumentenonderzoek van de Autoriteit Financiële Markten (AFM). Toezichthouder Wilte Zijlstra licht toe.

‘De AFM doet doorlopend onderzoek onder consumenten om ook hun stem mee te laten wegen in ons toezicht. Door de feedback en signalen die wij zo ontvangen, kunnen wij bovendien effectiever en efficiënter toezichthouden. Bij ons consumentenonderzoek van oktober 2019 bekeken we onder meer welke toepassingen van betaalgegevens Nederlanders meer of minder acceptabel vinden.’

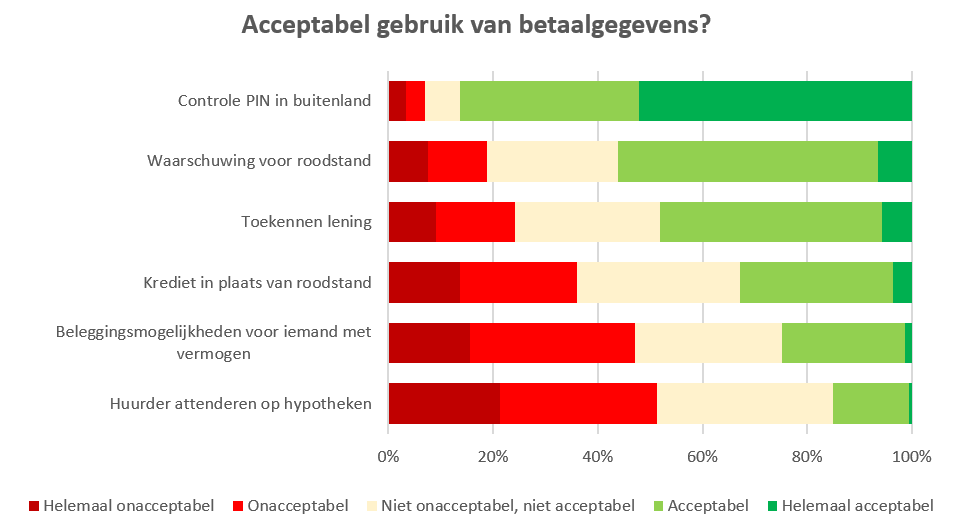

Meerderheid tegen gebruik betaalgegevens voor aanbiedingen

‘55% van de ondervraagden wil dus niet dat hun betaalgegevens voor gepersonaliseerde aanbiedingen gebruikt worden. Een op de zes vindt dat overigens wel acceptabel. De voorkeuren van de consumenten lijken overeen te komen met wat de Autoriteit Persoonsgegevens in 2019 stelde: banken mogen betaalgegevens niet zomaar gebruiken voor reclame.’

Gerichte advertenties ongewenst

‘Gerichte advertenties zijn vaak ongewenst. Zo vindt de helft van de ondervraagden het onacceptabel dat mensen met veel geld op hun rekening gewezen worden op beleggingsmogelijkheden. Dat geldt ook voor het benaderen van mensen voor hypotheken als uit hun betaalgegevens blijkt dat zij huren.’

Waarschuwen bij misbruik betaalpas of roodstand wel goed

‘Hoewel consumenten activiteiten met een marketingkarakter overwegend onacceptabel vinden, legden wij ook andere activiteiten op basis van betaalgegevens voor. Daaruit bleek dat zij gepersonaliseerde benadering vaak wél goed vinden bij bescherming tegen misbruik van hun betaalpas of om te waarschuwen bij roodstand. Zo vindt een grote meerderheid het prima dat hun bank contact zoekt als er in het buitenland gepind wordt terwijl de rekeninghouder in Nederland lijkt te zijn.’

Krediet als alternatief voor roodstaan?

‘De meningen zijn verdeeld over de vraag of betaalgegevens gebruikt mogen worden om consumptief krediet aan te raden als alternatief voor frequent roodstaan. De AFM let overigens scherp op de naleving van consumptief-kredietregels. Het voorkomen van overkreditering is een van onze prioriteiten. Mensen die geld willen lenen, moeten dat verantwoord kunnen doen. Ook kleine leningen hebben grote invloed, omdat de kosten hiervan maandelijks terugkomen.’

Bron: AFM Consumentenmonitor, oktober 2019

Belang van klant centraal

‘De AFM maakt zich sterk voor eerlijke en transparante financiële markten. Wij vinden het daarom belangrijk dat het belang van de klant centraal staat bij alles wat een financiële onderneming doet. Dat geldt dus ook voor het gebruik van je betaalgegevens.’

Wilte Zijlstra publiceerde de uitkomsten van dit onderzoek eerder in Economisch Statistische Berichten (ESB).

Bron: AFM