Let op! Sparen kost nog steeds geld! De spaarrentes zijn sinds juli van dit jaar bij sommige banken omhoog gegaan en steeds meer banken schaffen de negatieve rente af, maar de inflatie is al ruime tijd veel hoger dan de spaarrente. Hierdoor levert de spaarder per saldo fors in.

Wie eind 2010 begon met sparen, heeft nu qua waarde gemiddeld iets minder dan 84 euro over. Dit blijkt uit cijfers van de financiële vergelijkingssite Geld.nl. “In augustus was de inflatie volgens het Centraal Bureau voor de Statistiek (CBS) 12 procent. Zelfs met de hoogste rente op een spaarrekening, die nu 0,65 procent is, kun je dit bij lange na niet terugverdienen, zegt Amanda Bulthuis, expert geld & verzekeringen bij Geld.nl

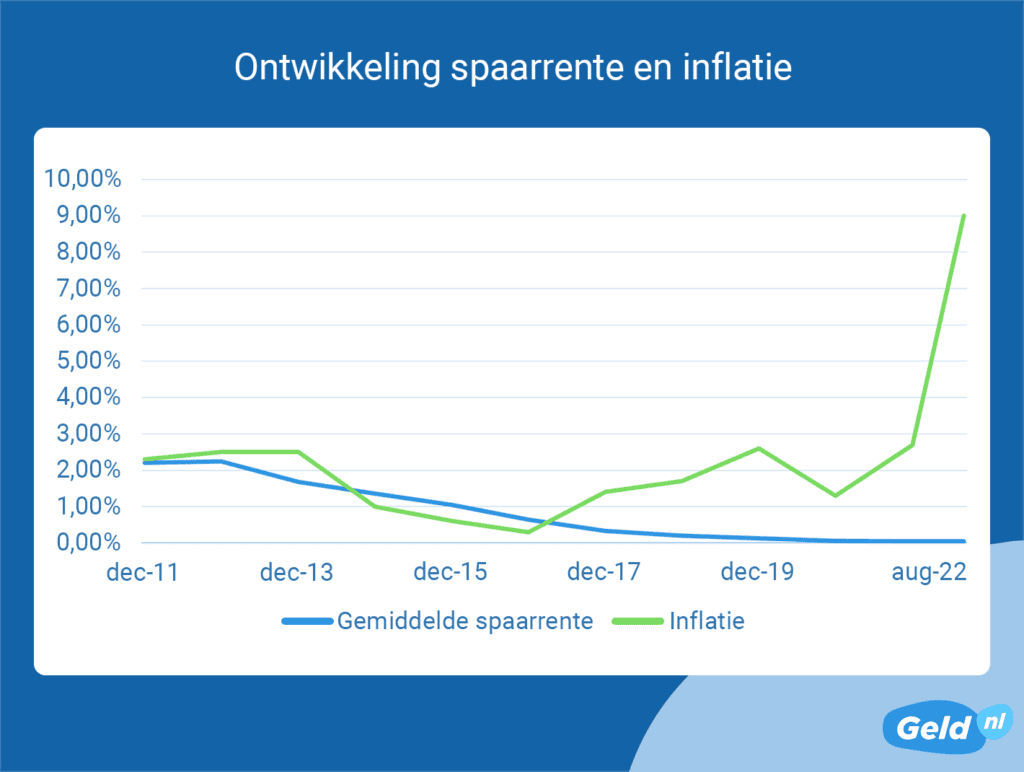

Invloed inflatie op waarde spaargeld

Het Centraal Bureau voor de Statistiek (CBS) publiceert elke maand de inflatie van Nederland. Dit cijfer geeft aan hoeveel de prijzen van producten en diensten gemiddeld gestegen zijn. Als de prijzen stijgen, betekent dit dat je geld minder waard wordt. Je kunt immers met dezelfde euro minder kopen. Dit heeft ook gevolgen voor je spaargeld. Als de inflatie hoger ligt dan de spaarrente die je ontvangt, wordt je spaargeld minder waard. Je kunt de waardedaling van je geld immers niet meer compenseren met de spaarrente die je ontvangt.

In onderstaande grafiek zie je hoe de rente op spaarrekeningen en de inflatie zich de afgelopen jaren hebben ontwikkeld. Voor de inflatie in 2022 (tot nu toe), hebben we het gemiddelde genomen van de inflatiecijfers van januari t/m augustus. Eind 2022 zal blijken hoe hoog de totale inflatie over 2022 precies is.

Spaarder levert in

Sinds eind 2016 is de inflatie continu hoger dan de spaarrente. Dit betekent dat spaarders al ruim zes jaar lang hun spaargeld alleen maar minder waard zien worden.

Uit berekeningen blijkt dat wie elf jaar geleden begon te sparen met 100 euro, nu nog maar 83,17 euro aan waarde over heeft. “De inflatie heeft dus een hap uit de waarde van ons spaargeld genomen”, zegt Amanda Bulthuis van Geld.nl. “Op een bedrag van 100 euro lijkt dat misschien nog niet zoveel, maar op een bedrag van 1.000 euro heb je het al over 169 euro die je hebt ingeleverd.”

Moeten we dan maar stoppen met sparen?

Ondanks de lage rente en de hoge inflatie, raadt Bulthuis mensen niet aan om te stoppen met sparen. “Het is nog steeds belangrijk om geld achter de hand te hebben voor als je auto of wasmachine kapot gaat. Dus voor een financiële buffer blijft sparen nog steeds noodzakelijk.”

Heb je meer spaargeld dan noodzakelijk voor je financiële buffer of heb je het geld pas over een langere tijd nodig, dan is het wel interessant om te kijken naar alternatieven. Je kunt bijvoorbeeld een deel van je spaargeld vastzetten op een deposito.

De hoogste rente op een spaardeposito is op dit moment 2,5 procent voor 5 jaar vast. En als je je spaargeld 1 jaar vast zet, kun je al een rente van 2 procent krijgen. “Dat is nog steeds niet voldoende om de inflatie volledig te compenseren, maar het is al een stuk meer dan op een spaarrekening”, zegt Bulthuis.

Daarnaast kun je kijken naar alternatieven als beleggen of vastgoed. “Houd er bij beleggen wel rekening mee dat je je inleg kunt verliezen”, waarschuwt Bulthuis. “Beleg dus alleen met geld dat je kunt missen.”

Bron: Geld.nl