De dubbelmaterialiteitsanalyse speelt een cruciale rol in de richtlijn voor duurzaamheidsverslaglegging, de Corporate Sustainability Reporting Directive (CSRD). Deze analyse biedt gebruikers van jaarverslagen inzicht in de impact, kansen en risico’s op het gebied van duurzaamheid en kan strategische sturing geven aan een onderneming. Ondanks de uitdagingen is transparant rapporteren mogelijk, zoals blijkt uit verschillende positieve voorbeelden.

Dubbelmaterialiteitsanalyse is essentieel voor de CSRD

Vanaf het boekjaar 2024 geldt de CSRD voor grote beursgenoteerde ondernemingen, waarbij de dubbelmaterialiteitsanalyse een centrale rol speelt. Deze analyse brengt de impact van een onderneming op haar omgeving (impactmaterialiteit) en de invloed van duurzaamheidsaspecten op het succes van de onderneming (financiële materialiteit) in kaart. Informatie wordt als materieel beschouwd wanneer het weglaten of verkeerd weergeven ervan het oordeel van de gebruiker van duurzaamheidsinformatie kan beïnvloeden.

Hanzo van Beusekom, bestuurder bij de AFM, benadrukt: “Heldere en transparante communicatie over de dubbelmaterialiteit is cruciaal voor goede duurzaamheidsverslaggeving. Ons onderzoek toont aan dat dit haalbaar is! We hebben tien navigatiepunten geïdentificeerd die behulpzaam kunnen zijn bij het opstellen of gebruiken van de dubbelmaterialiteitsanalyse.”

Onderzoek AFM naar toepassing van dubbelmaterialiteitsanalyses in 2023

De AFM heeft onderzoek gedaan naar hoe beursgenoteerde ondernemingen in hun jaarverslagen over 2023 informatie verstrekken over belangrijke thema’s in de dubbelmaterialiteitsanalyses. Uit dit onderzoek, waaraan 29 ondernemingen deelnamen, blijkt dat zij de nieuwe vereisten als complex ervaren en in 2023 al zijn begonnen met de noodzakelijke aanpassingen. Veel van deze bedrijven geven aan dat hun aanpassingsprocessen nog gaande zijn.

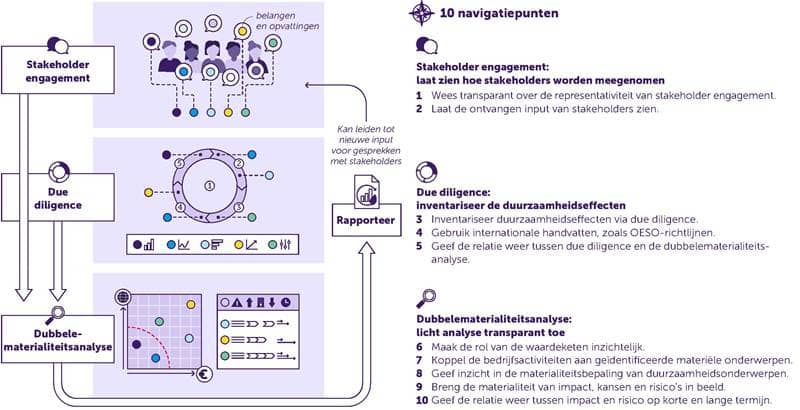

Tien navigatiepunten ter ondersteuning van de dubbelmaterialiteitsanalyse

Op basis van het onderzoek heeft de AFM 10 navigatiepunten opgesteld om ondernemingen te ondersteunen bij de implementatie van de dubbelmaterialiteitsanalyse in hun verslaggeving. Deze navigatiepunten zijn gebaseerd op de European Sustainability Reporting Standards (ESRS) en enkele best practices die momenteel al zichtbaar zijn in de jaarverslaggeving van beursgenoteerde ondernemingen. Deze punten kunnen ook dienen als basis voor een dialoog tussen de onderneming en haar stakeholders over de strategische koers.

Toezicht op de naleving van de CSRD in de jaarverslaggeving van 2024

Bij het toezicht op de jaarverslaggeving over het boekjaar 2024 zal de AFM beoordelen hoe bedrijven omgaan met de CSRD. Dit gebeurt door middel van reguliere desktop-reviews. Daarnaast zal er thematisch onderzoek worden gedaan naar een duurzaamheidsthema in relatie tot de naleving van de CSRD.

Bron: AFM