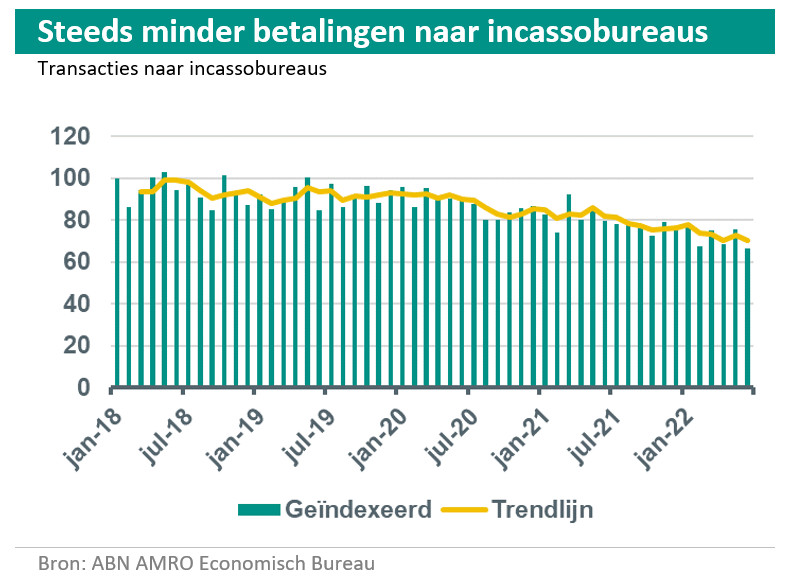

Anders dan je intuïtief zou verwachten in tijden van dalende koopkracht, daalt het aantal betalingen dat Nederlandse huishoudens maandelijks doet aan een incassobureau. Dat blijkt uit geanonimiseerde en geaggregeerde transactiedata van ABN Amro-klanten. In de eerste helft van 2022 was het aantal betalingen aan incassobureaus zo’n 20% lager dan in de eerste helft van 2020.

Het aantal betalingen van huishoudens aan incassobureaus is geen perfecte graadmeter van schuldenproblematiek. Huishoudens die in de schulden belanden doen (meer) maandelijkse betalingen aan incassobureaus, maar huishoudens die dieper in de schulden belanden kunnen met die betalingen stoppen en bij deurwaarders of in de wettelijke schuldsanering terechtkomen. Maar omdat de eerste groep groter is dan de tweede zien we een toename van betalingen aan incassobureaus toch als een waarschuwingssignaal.

Na enkele jaren van groeiende koopkracht en een gelijkblijvend aantal betalingen aan incassobureaus, begint in 2020 een afname die parallel loopt aan de toename van coronaspaargeld. Consumenten konden door de lockdowns minder goed hun geld uitgeven en waar dat voor sommige inkomensgroepen een toename van spaargeld betekent, is dat voor anderen het aflossen van schulden.

Behalve het afbetalen van schulden bij incassobureaus (uitstroom) verwachten wij dat in deze periode veel huishoudens niet aan betalingsregelingen bij incassobureaus zijn begonnen (instroom). Wie door lockdowns minder consumeert, loopt ook minder kans om een betalingsachterstand op te lopen. Aangezien betalingsregelingen bij incassobureaus vaak enkele maanden of jaren kunnen lopen, zorgt de lagere instroom in 2021 ervoor dat het totale aantal betalingen in 2022 nog steeds daalt.

Het kan nog even duren voordat de dalende koopkracht zichtbaar wordt in de betalingen aan incassobureaus. Een huishouden dat begin 2022 een hogere energierekening krijgt kan die wellicht nog betalen uit spaargeld of door te bezuinigen. Als er vervolgens een achterstand ontstaat, dragen energiebedrijven die niet in de eerste maand over aan het incassobureau. En zodra dat wel gebeurt, wordt er niet altijd meteen een betalingsregeling overeengekomen en een eerste betaling gedaan.

Gelet op de daling van de koopkracht – zo’n 5% in 2022 – is wel degelijk een forse toename van het aantal betalingen aan incassobureaus te verwachten. Maar gelet op het tijdspad waarin huishoudens doorgaans schulden opbouwen, gebeurt dat waarschijnlijk in 2023 pas.

Bron: ABN AMRO